¿Estamos frente a una burbuja inmobiliaria en Miami?

Durante los últimos meses, he notado una conversación recurrente con inversionistas internacionales: una mezcla de sorpresa y cautela.

Sorpresa por cuánto han subido los precios en Miami.

Cautela por la sensación de que “quizás ya llegamos tarde”.

Ese contraste es interesante, porque normalmente aparece cuando se observa el mercado desde el corto plazo… en un mercado que claramente no se está comportando en el corto plazo.

Una década de apreciación que cambia la conversación

Los números aquí importan mucho.

El precio mediano de los condominios en Miami-Dade pasó de $205,000 en Febrero de 2016 a $410,000 en Febrero de 2026. Eso representa una apreciación de 100% en 10 años.

En casas unifamiliares, el movimiento ha sido incluso más fuerte. El precio mediano subió de $270,000 en Febrero de 2016 a $685,000 en Febrero de 2026, una apreciación de 154% en ese mismo período.

Además, en Febrero de 2026, el precio mediano de casas unifamiliares en Miami-Dade aumentó 4.58% year-over-year, pasando de $655,000 a $685,000.

Visto así, no estamos hablando simplemente de un mercado que “subió”. Estamos hablando de una década completa en la que los activos residenciales de Miami han acumulado valor de forma extraordinariamente consistente.

Pero más allá de los porcentajes, hay un dato que suele pasar desapercibido y que, en mi opinión, es mucho más revelador:

Los precios medianos de condominios se mantuvieron o aumentaron en 163 de los últimos 177 meses.

En el caso de casas unifamiliares, los precios aumentaron en 169 de los últimos 171 meses.

Esto no es un ciclo tradicional

Es una tendencia estructural.

La caída mensual que puede distraer del verdadero mensaje

Sí, en febrero de 2026 el precio mediano de condominios bajó de $455,000 a $410,000.

Ese dato puede llamar la atención porque rompe con varios meses de continuidad, pero aislado dice mucho menos de lo que parece. En un mercado que ha mostrado estabilidad o crecimiento en 14 años, una corrección puntual no necesariamente cambia la tesis estructural.

De hecho, muchas veces ocurre lo contrario: el mercado da pequeñas pausas dentro de una trayectoria más amplia de apreciación.

La pregunta relevante no es si hubo una caída puntual.

La pregunta es: ¿Cambió algo en la estructura que ha sostenido esta tendencia durante más de una década?

Hasta ahora, la respuesta parece ser no.

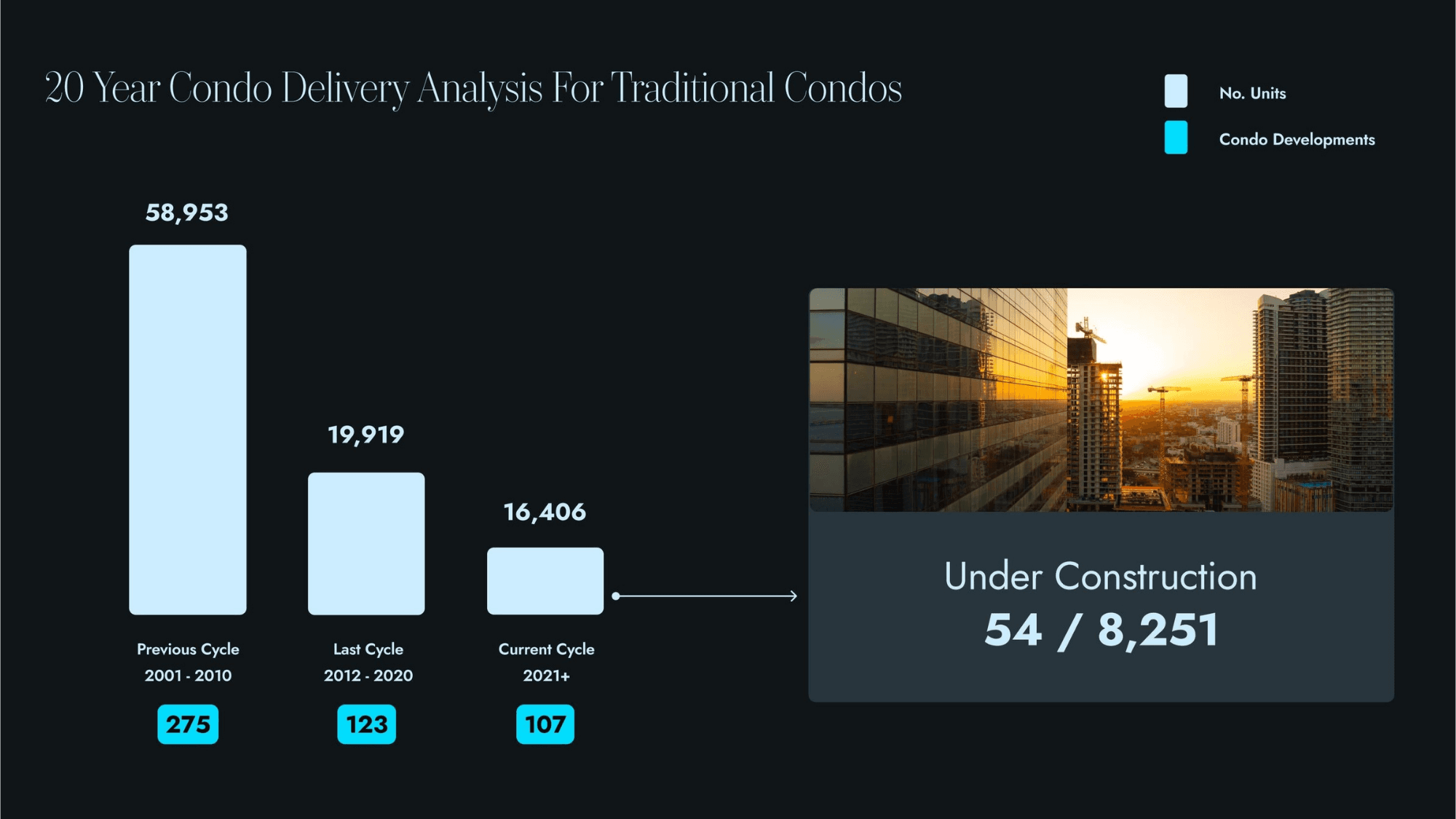

Menos inventario, más presión sobre precios

Otro punto importante del reporte es que el inventario de condominios está cayendo año contra año.

Eso importa porque, aunque a veces se hable del mercado de Miami como si estuviera permanentemente inundado de producto nuevo, la realidad es que la relación entre oferta y demanda sigue siendo una de las variables más decisivas para entender la dirección de precios.

Y cuando uno mira el histórico de construcción, esa narrativa empieza a perder fuerza.

La narrativa de sobreoferta en Miami pierde fuerza cuando se observa el histórico de construcción: cada ciclo ha entregado menos unidades que el anterior. Fuente: Miami Report - Q4 2025

Si el inventario disponible disminuye y la ciudad sigue captando compradores, residentes y capital, la presión natural sobre precios no desaparece. Se mantiene.

Ese detalle es especialmente relevante para el inversionista que intenta interpretar una baja mensual como señal de debilidad. Puede ser simplemente una pausa estadística dentro de un mercado que todavía opera bajo una lógica de oferta restringida en varios segmentos.

Más construcción no siempre significa más competencia para el mismo activo

Aquí entra otra dimensión importante: el crecimiento del mercado multifamiliar.

El sur de la Florida ocupa el puesto número 1 en Estados Unidos en construcción multifamiliar, según MIAMI Realtors Research. Esa cifra no debe leerse únicamente como volumen. Debe leerse como síntoma de una ciudad que sigue absorbiendo población, empleo, inversión y demanda de vivienda.

Además, el Florida Live Local Act, aprobado en 2023 y modificado en Mayo de 2024, está incentivando nueva oferta de vivienda asequible. La ley permite a los desarrolladores construir con la mayor densidad autorizada en una zona si destinan 40% de las unidades a vivienda asequible.

Y aquí hay otro dato clave: la ley considera asequible una unidad cuyo costo esté en o por debajo de 120% del ingreso mediano del área.

Esto debería ayudar a la accesibilidad del mercado con el tiempo. Pero también hay que entender algo importante: buena parte de esta nueva oferta no compite directamente con el mismo activo que evalúa un inversionista internacional en el segmento condo prime o upper-middle.

Es decir, más construcción no implica automáticamente presión bajista sobre todos los segmentos. A veces lo que hace es reorganizar el mercado y segmentarlo con más claridad.

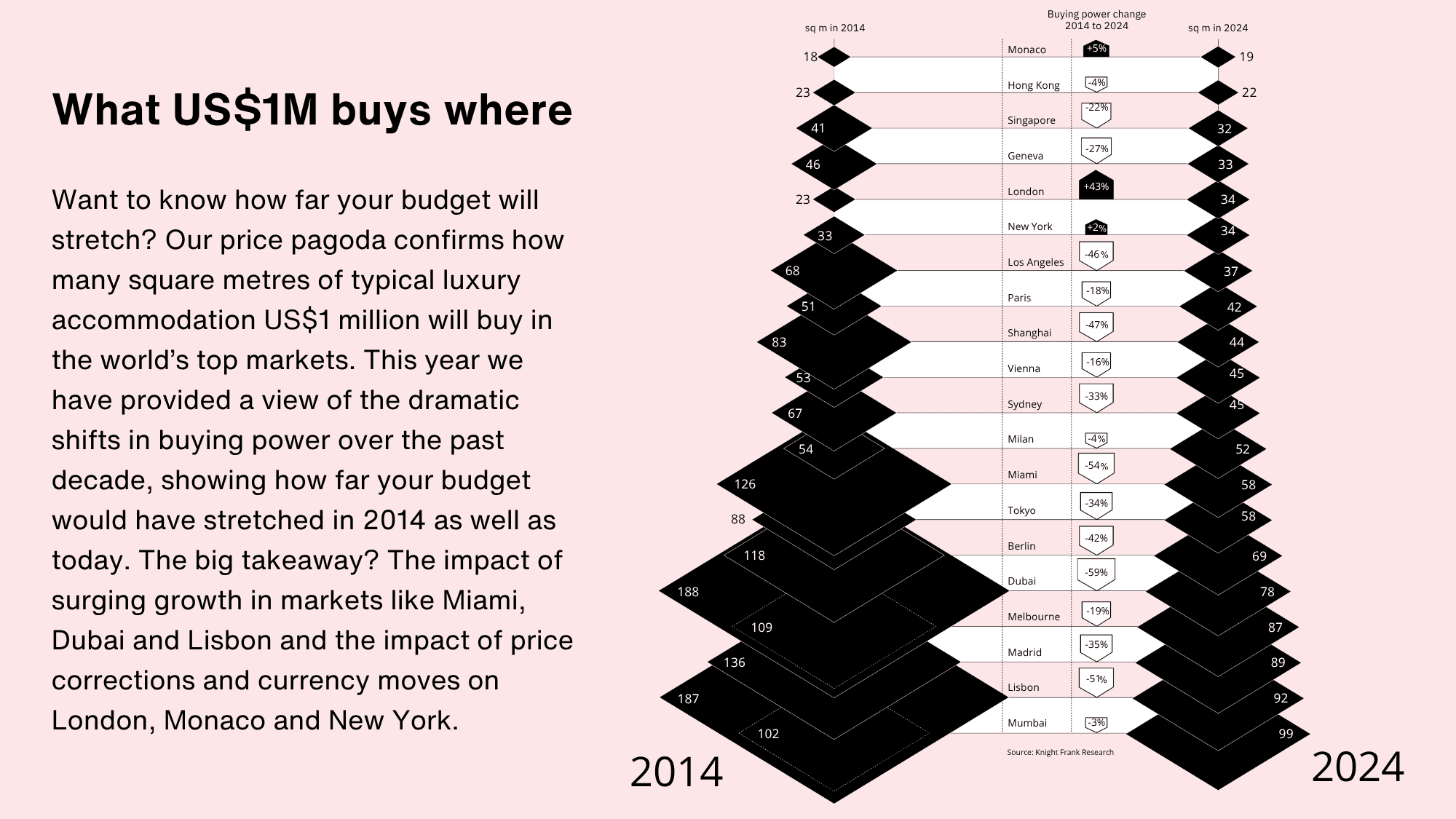

Miami sigue viéndose barata cuando se compara globalmente

Este punto es especialmente poderoso cuando uno habla con compradores internacionales.

Según el Knight Frank Wealth Report 2025, con $1 millón un comprador puede adquirir aproximadamente 58 metros cuadrados de propiedad prime en Miami.

Eso es casi cuatro veces más que en Mónaco. Y significativamente más que en ciudades como Nueva York o Londres.

Cuando se pone en contexto global, la percepción cambia de forma inmediata.

En el contexto global, Miami sigue ofreciendo más metros cuadrados por dólar que otras ciudades prime, redefiniendo la percepción de “caro”. Fuente: Knight Frank Wealth Report 2025

La comparación ayuda a aterrizar la idea:

- Miami: 58 m²

- Monaco: 19 m²

- New York: 34 m²

- London: 34 m²

Y el mismo reporte ubica a Miami por encima de otras ciudades globales como Paris, Sydney y Tokyo, donde el mismo capital compra menos espacio.

Este tipo de dato importa porque cambia el marco mental. Dentro de Miami, muchos sienten que los precios ya subieron demasiado. Pero cuando Miami entra en la conversación global, todavía aparece como una ciudad donde el capital internacional obtiene más superficie prime por el mismo dinero que en varios de sus pares naturales.

Eso no significa que Miami sea “barata” en términos absolutos. Significa algo más relevante: que todavía se percibe con margen relativo frente a mercados globales comparables.

El error de pensar que todo el crecimiento ya pasó

Hay una conclusión apresurada que suele aparecer después de ver una década como esta: si los condominios subieron 100% y las casas 154%, entonces el gran movimiento ya ocurrió.

Es una lógica intuitiva… pero incompleta.

Porque asume que la apreciación es un evento que ocurre y termina. Cuando en realidad, en mercados como Miami, es una consecuencia de procesos más profundos:

- Migración de riqueza

- Expansión económica

- Atractivo fiscal

- Crecimiento poblacional

- Cambios demográficos

- Posicionamiento global

Mientras esas fuerzas sigan activas, la apreciación no debe entenderse solo como historia pasada, sino como expresión de una trayectoria en construcción.

Qué significa esto realmente para un inversionista

La conclusión seria aquí no es que cualquier propiedad sirve. Tampoco que el mercado sube de manera lineal y sin fricción.

La conclusión más útil es otra: Miami ha demostrado durante más de 10 años que puede sostener una narrativa de crecimiento real, respaldada por datos, incluso atravesando distintos ciclos económicos.

Para el inversionista, eso cambia la estrategia.

El enfoque deja de ser timing perfecto… y pasa a ser selección correcta.

- Qué tipo de activo estás comprando

- En qué etapa del ciclo del proyecto entras

- Cómo se posiciona ese activo dentro de la evolución de la ciudad

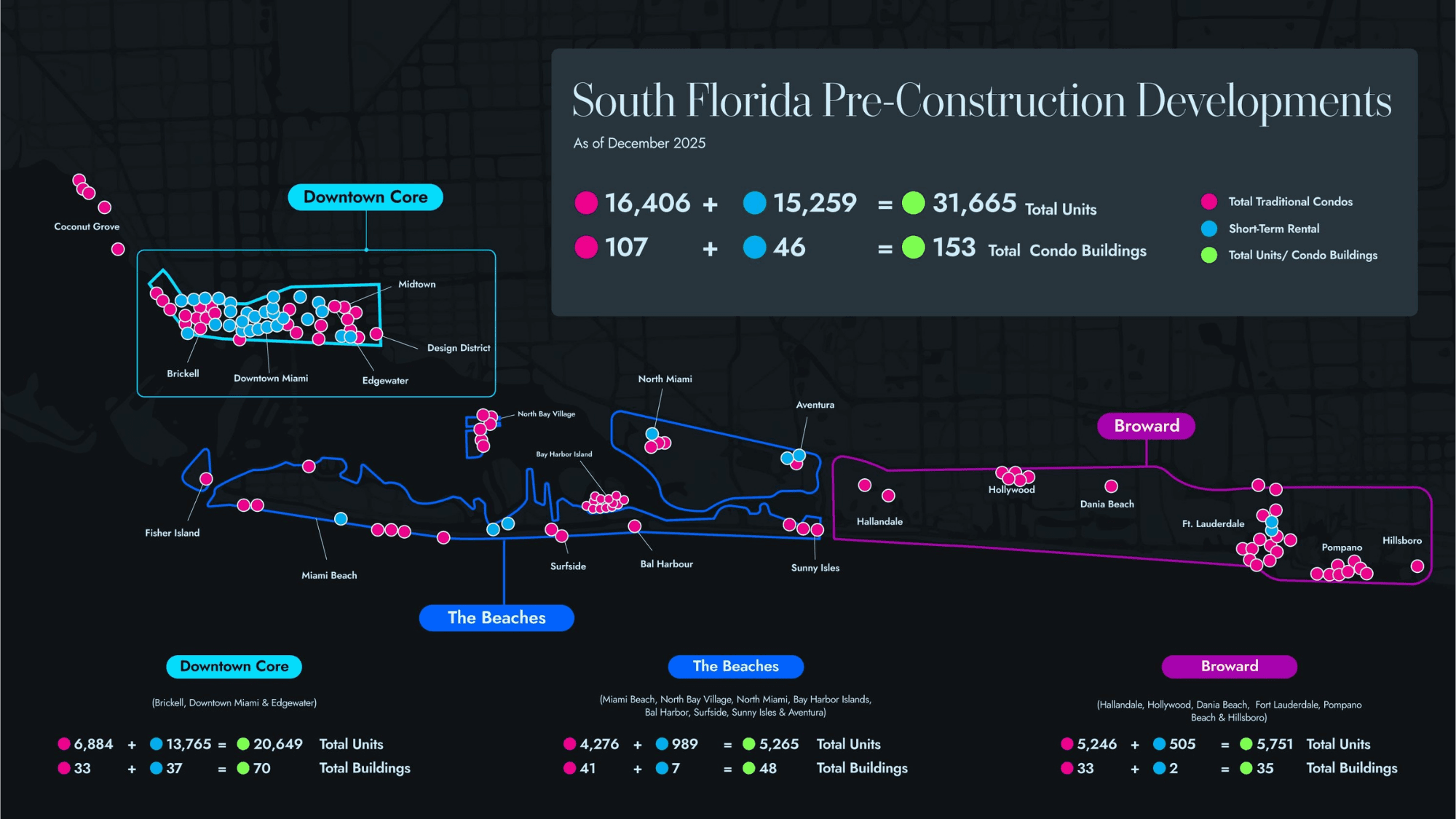

Y eso se vuelve evidente cuando uno observa cómo se distribuye realmente el desarrollo dentro de la ciudad.

El pipeline actual no solo crece en volumen, sino en complejidad: distintos tipos de producto, ubicaciones y estrategias de uso conviven dentro del mismo mercado. Fuente: Miami Report - Q4 2025

La pregunta deja de ser únicamente si el mercado ya subió mucho.

La pregunta más inteligente es dónde sigue habiendo valor dentro de un mercado que ha sabido apreciarse durante tanto tiempo.

En otras palabras: en un mercado estructuralmente fuerte, la ventaja ya no suele estar en descubrir que Miami funciona. Eso el mercado lo viene demostrando desde hace años.

La verdadera ventaja está en seleccionar bien el activo, entender el segmento, leer el momento de entrada y diferenciar entre ruido estadístico y tendencia estructural.

Una última reflexión

Los mercados que crecen de forma sostenida suelen generar incomodidad.

Siempre parecen “caros”.

Siempre parecen “haber subido demasiado”.

Pero esa percepción muchas veces es el resultado de intentar leer con lógica de corto plazo un fenómeno que es estructural.

Miami hoy no es el mismo mercado que hace 10 años.

Y probablemente tampoco será el mismo dentro de los próximos 10.

La pregunta no es si ya subió.

La pregunta es si uno entiende por qué subió… y qué implica eso para lo que viene.

Jose A. Goncalvez, P.A.

Real Estate Advisor

Desde 2015 acompaño a inversionistas a analizar proyectos y posicionamiento con criterio y visión de largo plazo en Miami.