Miami: Déficit de más de 12,000 viviendas

Florida tiene un déficit de más de 121,000 viviendas. Miami-Dade encabeza esa lista con más de 12,700 unidades faltantes. Y la demanda sigue llegando.

Un nuevo modelo desarrollado por la Universidad Estatal de Florida, junto con la Reason Foundation y el Florida Policy Project, analizó la oferta habitacional en los 67 condados del estado. La conclusión es clara: Florida tiene un déficit estimado de más de 121,000 unidades — aproximadamente 66,000 en el mercado de propietarios y más de 55,000 en el mercado de renta.

El condado con el mayor déficit de todo el estado es Miami-Dade, con más de 12,700 unidades faltantes. Le sigue Broward con 10,233, Hillsborough con 8,360 y Duval con 6,941. No es casualidad que los dos primeros sean precisamente los condados que concentran la mayor presión migratoria del sur de Florida.

La construcción existe. El problema es la velocidad

Que hay construcción activa en Miami es un hecho. Que esa construcción alcanza para cubrir la demanda es otra conversación completamente distinta.

Miami Report Q4 2025

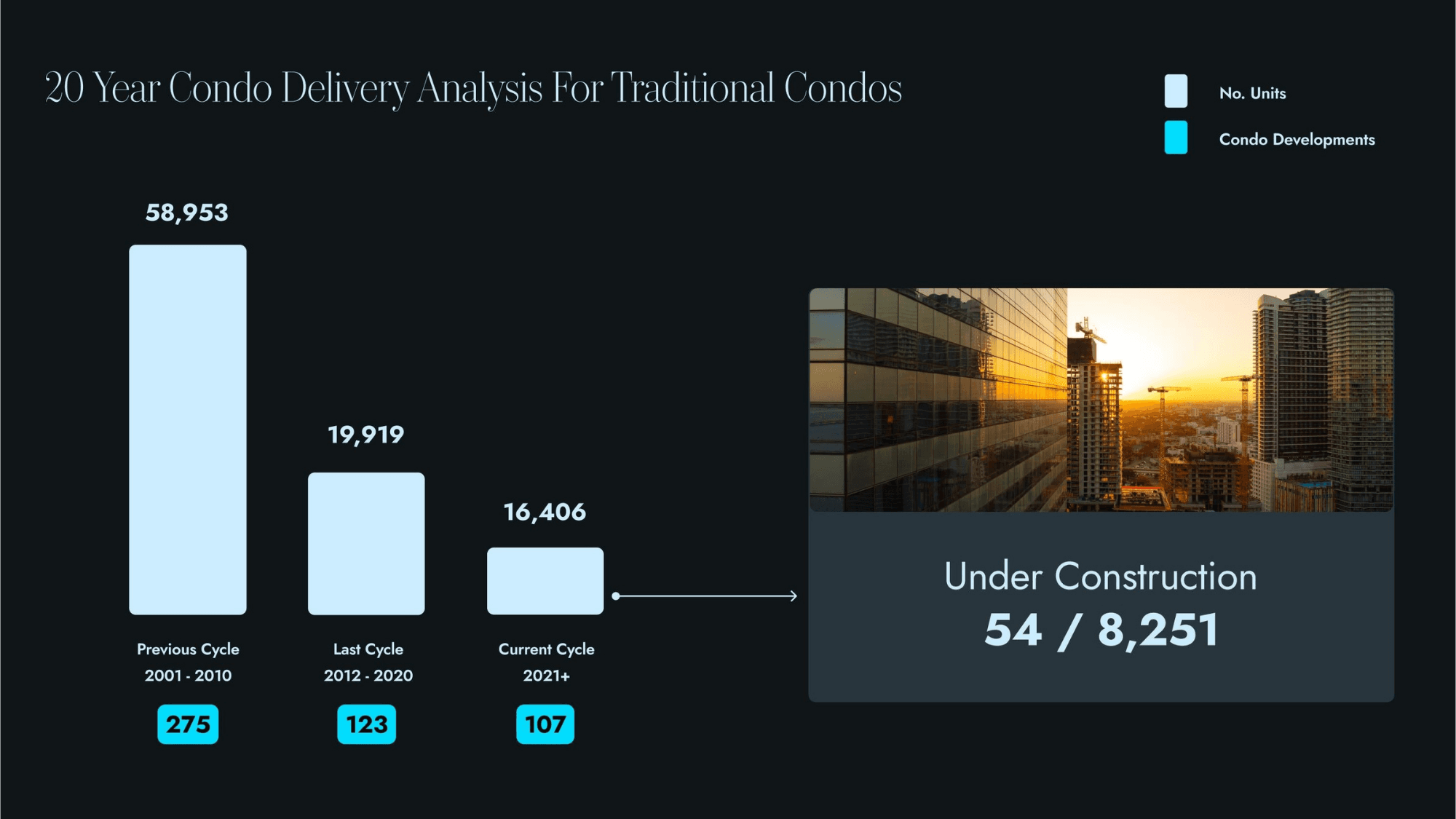

El Miami Report Q4 2025 ofrece una perspectiva de 20 años sobre la entrega de condos en el sur de Florida.

- Entre 2001 y 2010 se entregaron 58,953 unidades en 275 desarrollos.

- En el ciclo siguiente, de 2012 a 2020, fueron 19,919 unidades en 123 desarrollos.

- El ciclo actual — desde 2021 en adelante — tiene 16,406 unidades en 107 proyectos, de las cuales solo 8,251 están actualmente en construcción.

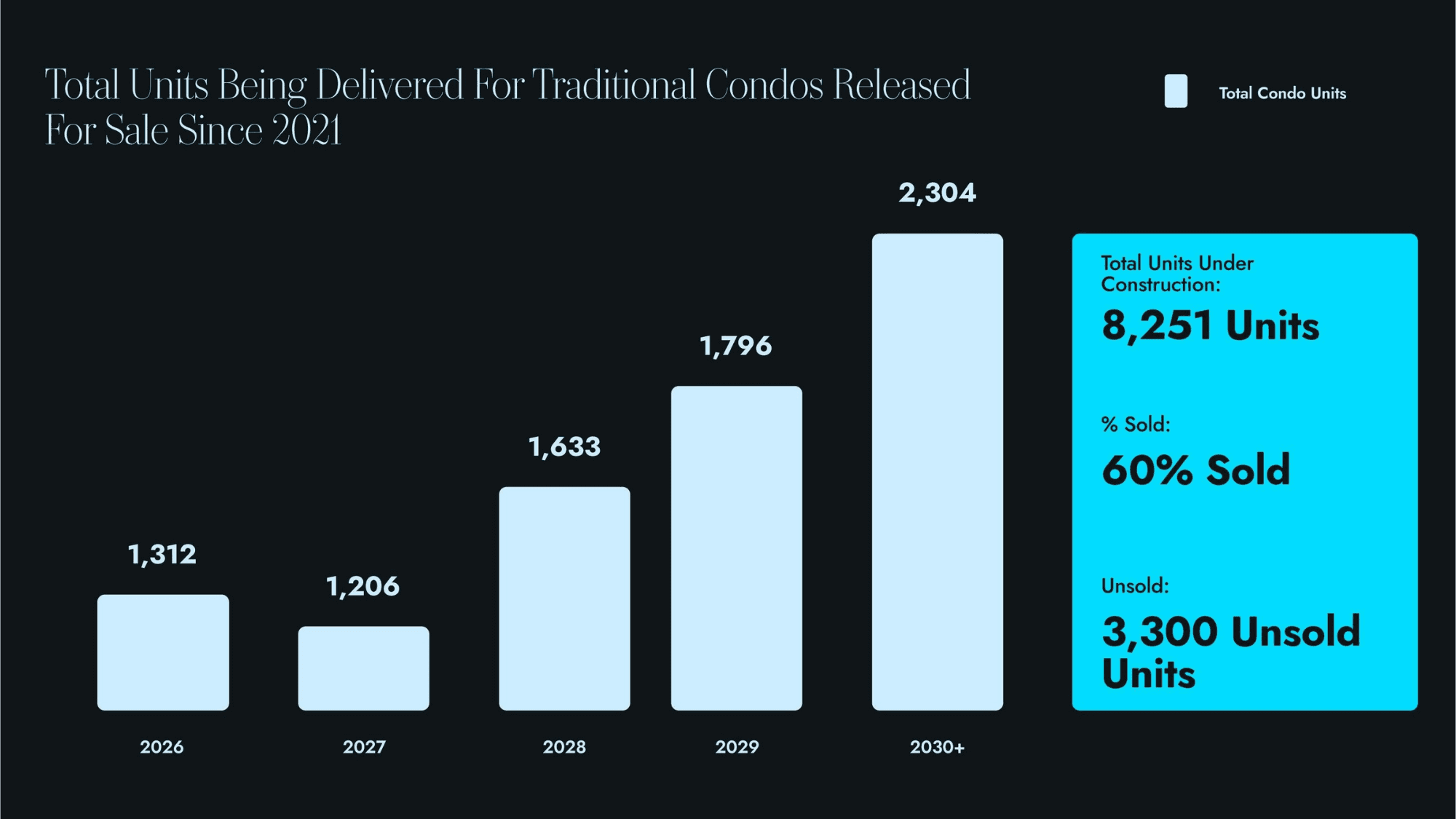

Miami Report Q4 2025

Ese pipeline se distribuye en el tiempo de la siguiente manera:

- 1,312 unidades en 2026,

- 1,206 en 2027,

- 1,633 en 2028,

- 1,796 en 2029,

- y 2,304 o más a partir de 2030.

En un mercado con un déficit acumulado de más de 12,700 unidades solo en Miami-Dade, ese ritmo de entrega no cierra la brecha.

La demanda no espera a que se construya

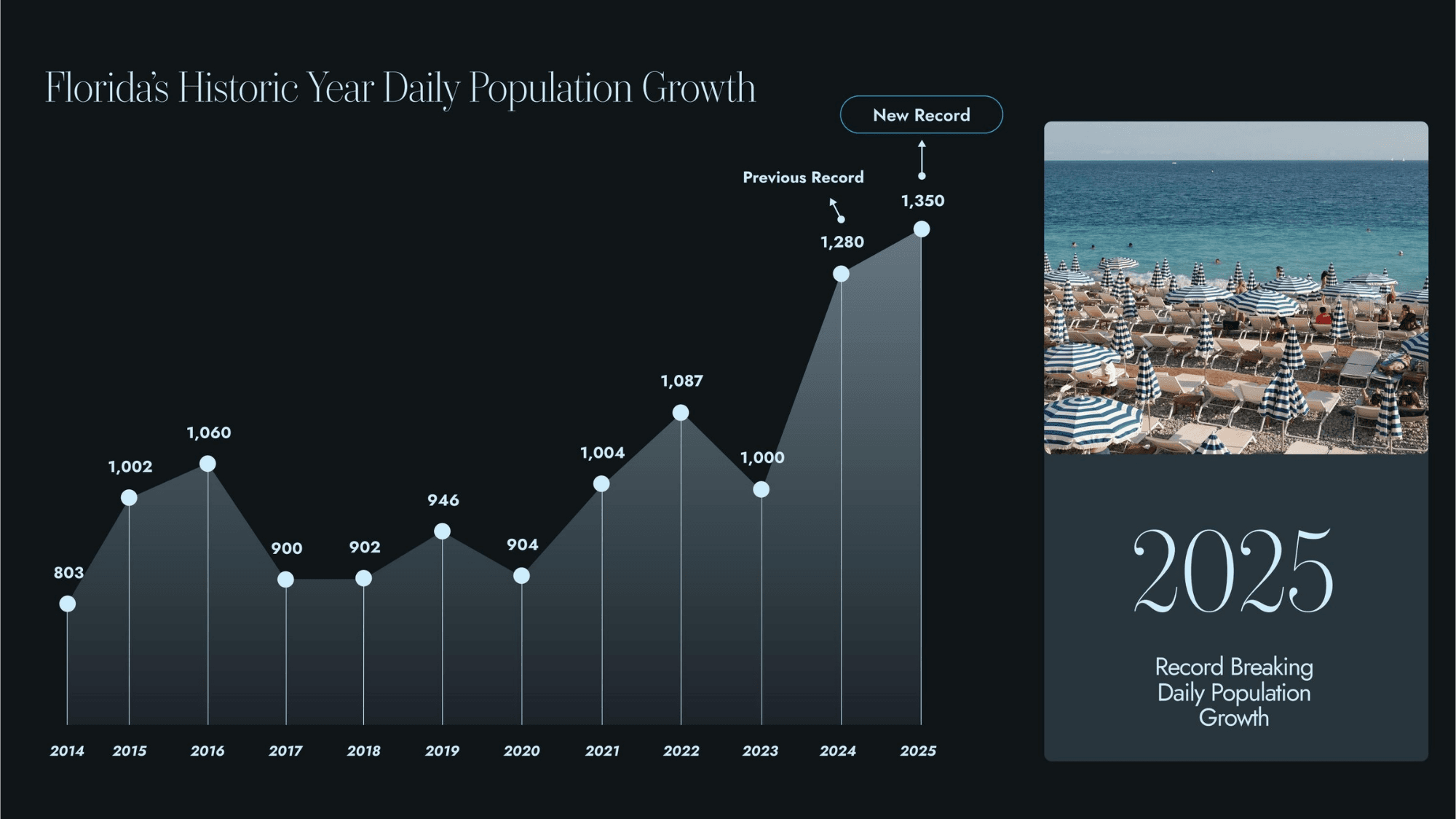

Miami Report Q4 2025

Mientras el pipeline avanza a ese ritmo, Florida registró en 2025 un crecimiento poblacional diario récord de 1,350 personas — superando el récord anterior de 1,280 del año previo. El 54% del crecimiento poblacional neto de todo Estados Unidos en 2025 se concentró en la región sureste del país, según datos del U.S. Census Bureau.

Detrás de ese crecimiento no solo hay familias buscando clima y calidad de vida.

Desde 2020, 205 empresas que ocupan más de 3.4 millones de pies cuadrados de espacio comercial se han reubicado en el sur de Florida. Entre ellas, Microsoft, Amazon, Blackstone, Goldman Sachs y Citadel.

Cada empresa que llega trae consigo ejecutivos, equipos de trabajo, familias — personas con poder adquisitivo real y necesidad concreta de vivienda en un mercado que ya está corto de inventario.

He tenido conversaciones directas con desarrolladores activos en el mercado que confirman lo que los números sugieren: la absorción de unidades nuevas no muestra señales de saturación. La demanda es real, no especulativa, sostenida por personas con necesidades concretas.

Lo que ocurre cuando la oferta no alcanza

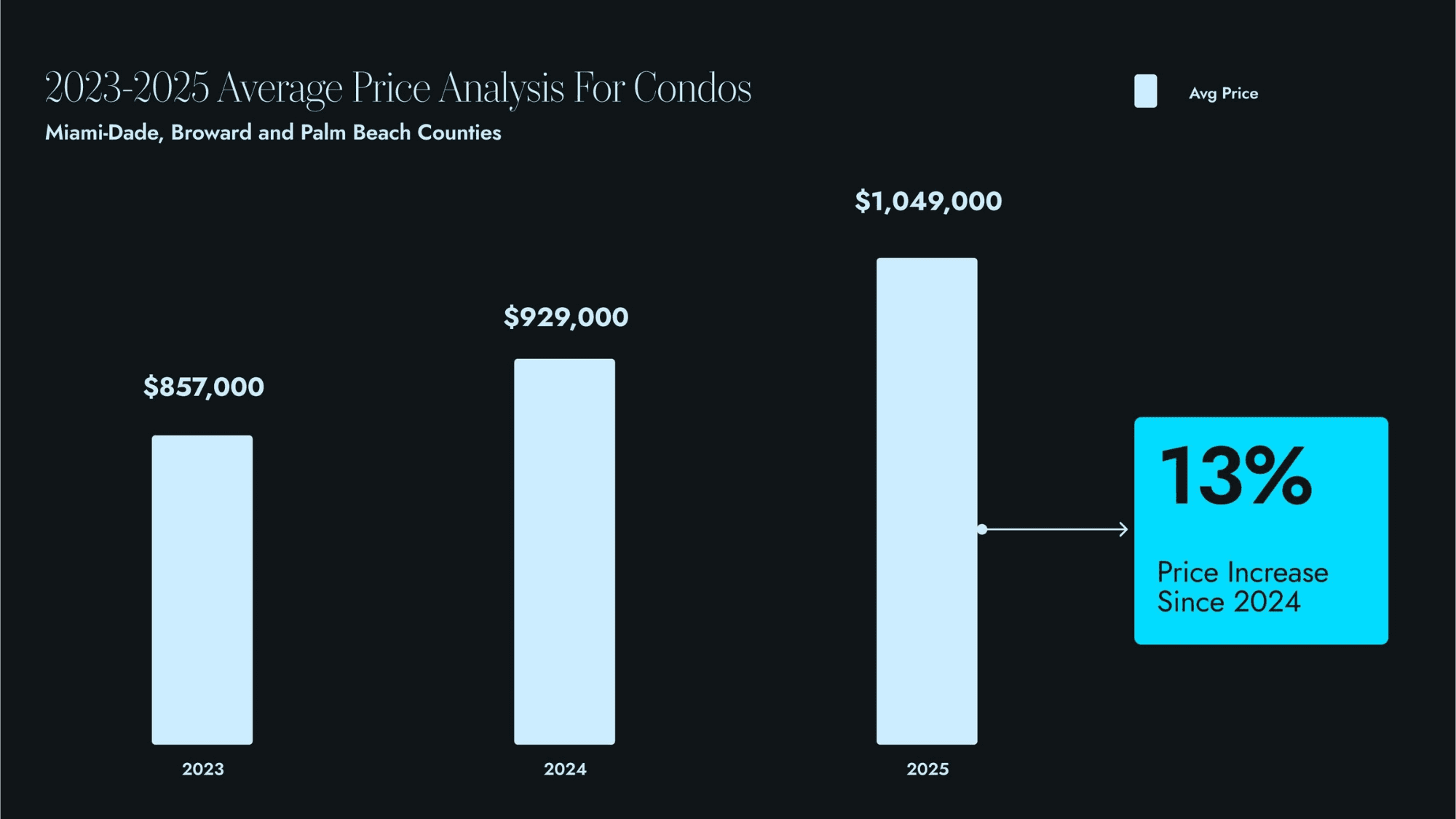

Cuando la demanda supera a la oferta de manera sostenida, los precios no caen. Se consolidan.

Miami Report Q4 2025

El precio promedio de condos en el sur de Florida pasó de $857,000 en 2023 a $929,000 en 2024 y llegó a $1,049,000 en 2025 — un incremento del 13% en un solo año.

Esto no ocurrió a pesar de las tasas altas. Ocurrió con ellas.

Ese comportamiento no es una anomalía ni un efecto temporal. Es la respuesta natural de un mercado donde la oferta estructuralmente no alcanza a cubrir una demanda que sigue llegando.

Por qué los titulares generales no aplican aquí

El mercado inmobiliario de Estados Unidos no es un solo mercado.

Es una suma de mercados locales con dinámicas distintas, drivers distintos y resultados distintos. Lo que ocurre en Phoenix, en Denver o en Austin no ocurre necesariamente en Miami, y viceversa.

Cuando un titular anuncia que los precios inmobiliarios en EE.UU. podrían corregirse, esa afirmación puede ser precisa para algunos mercados y completamente irrelevante para otros.

La pregunta útil no es qué está pasando en el país — es qué está pasando en el condado específico, en el segmento específico, con la dinámica específica que define ese mercado.

Miami Report Q4 2025

En Miami, esa dinámica es un déficit estructural de vivienda, una demanda que crece más rápido de lo que se puede construir, y un pipeline de entrega que se extiende hasta 2030 y más allá. Esa combinación no garantiza rendimientos, pero sí ofrece una base para entender por qué los precios han respondido como lo han hecho — y por qué las condiciones que los sostienen no están próximas a desaparecer.

Jose A. Goncalvez, P.A.

Real Estate Advisor

Desde 2015 acompaño a inversionistas a analizar proyectos y posicionamiento con criterio y visión de largo plazo en Miami.